Le plan Draghi a un problème de financement car l’Europe a un problème d’épargne

Dans son rapport récent1, Mario Draghi résume bien le problème européen : notre continent entre dans une période où la croissance ne sera plus tirée par l’augmentation de la population car cette dernière va diminuer progressivement, conséquence d’un taux de natalité trop faible.

Dans son rapport récent1, Mario Draghi résume bien le problème européen : notre continent entre dans une période où la croissance ne sera plus tirée par l’augmentation de la population car cette dernière va diminuer progressivement, conséquence d’un taux de natalité trop faible.

L’Europe a donc besoin d’investir pour stimuler l’innovation, l’autre moteur de la croissance. M Draghi estime que les investissements nécessaires devront augmenter de 5 points de PIB (le plan Marshall ne représentait que 1-2 points de PIB). Parvenir à cet objectif représente 800 milliards d’euros de financements supplémentaires chaque année. Où trouver cet argent ?

Une source de financement majeure et inexploitée réside dans l’épargne des européens. Nous avons un problème de financement car nous avons un problème d’allocation de notre épargne. Cette situation freine notre croissance économique et ralentit le développement du niveau de vie et du patrimoine des ménages européens.

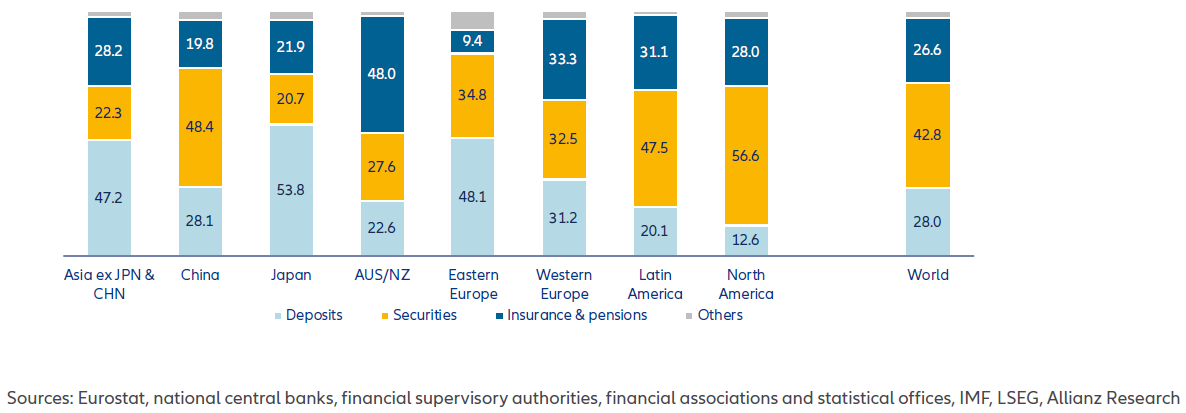

Ce constat est indiscutable quand on compare notre situation à celle de nos homologues américains. Les citoyens européens financent essentiellement des actifs non productifs quand les américains font l’inverse et soutiennent leurs entreprises. Le graphe ci-dessous présente la répartition des actifs financiers par classe d’actifs. Le poids des dépôts bancaires (non productifs) est 2.5 fois plus important en Europe qu’aux Etats-Unis.

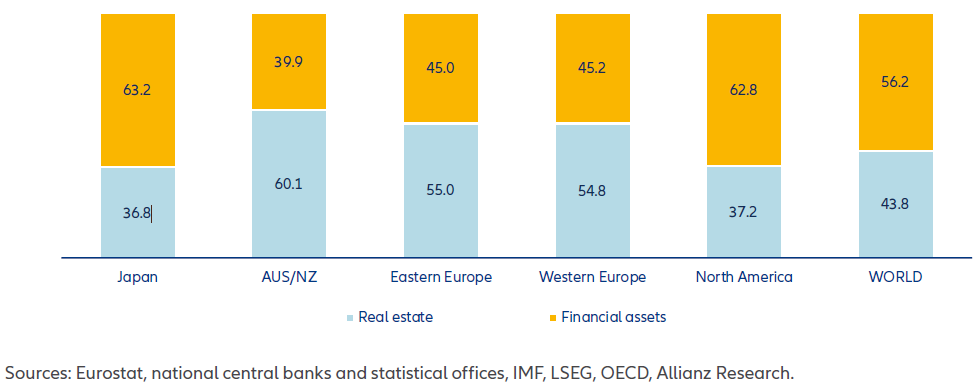

Le graphe suivant montre la répartition de la richesse des ménages entre leur patrimoine immobilier et leurs actifs financiers. Le poids de l’immobilier (non productif) est 50% plus élevé dans le patrimoine des européens.

Part des actifs financiers et de l’immobilier dans le patrimoine des ménages, en %

En combinant plus d’immobilier et plus de dépôts bancaires, les ménages européens sont passifs alors que leurs homologues américains investissent et financent leurs entreprises. Les deux graphes pris ensemble sont édifiants : pour 100 euros de patrimoine, l’européen n’investit que 30 euros dans des actifs productifs contre 55 euros pour l’américain.

Rapporté au niveau global, cela signifie que EUR 30 000 milliards sont investis dans des actifs productifs par les ménages européens contre près de 90 000 milliards pour les Américains, alors que ces derniers sont 330 millions contre 415 millions de citoyens en Europe de l’Ouest… Autrement dit, les américains sont moins nombreux et leur taux d’épargne est moins élevé mais ils investissent pourtant trois fois plus dans des actifs productifs que les européens. CQFD.

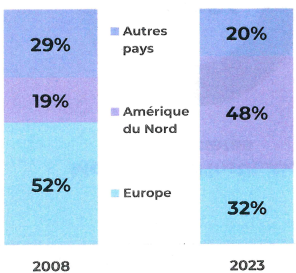

En somme, nous finançons des Etats endettés et dispendieux pendant que les Américains financent leur outil de production de richesse pour aboutir à la création de champions industriels et technologiques. Ce phénomène est aggravé par le fait que quand nous investissons dans des actifs productifs comme les actions, nous finançons de moins en moins d’entreprises européennes (d’après l’AFG (Association Française de la Gestion Financière), dans les fonds UCITS domiciliés en Europe, le poids des actions européennes est passé de 52% à 32% entre 2008 et 2023 quand celui des actions américaines est passé de 19% à 48%).

Allocation géographique des actions en portefeuille (Fonds actions UCITS domiciliés dans l’UE)

Si les européens ne faisaient qu’imiter les Américains dans la répartition de leur patrimoine financier, cela ferait 8 000 milliards d’épargne disponible pour des investissements productifs pour financer nos startups, nos entreprises en croissance, nos besoins en infrastructures etc. 8 000 milliards à investir pour se donner la possibilité d’enrayer notre déclin et enclencher une nouvelle dynamique de croissance.

Car c’est l’épargne productive, celle qui investit dans les entreprises, cotées et non cotées, qui est le moteur de la croissance et de la prospérité. Les responsables politiques et les régulateurs doivent tout mettre en œuvre pour favoriser l’épargne en actions. Cela garantit des marchés cotés dynamiques qui assurent le financement des introductions en bourse et garantissent la liquidité aux entrepreneurs et aux sociétés de private equity qui, en retour, peuvent se lancer dans de nouveaux projets ou accompagner et financer d’autres entreprises.

La culture actions est à la base de ce cercle vertueux qui alimente le financement productif de notre économie. Elle est omniprésente aux Etats-Unis mais quasiment inexistante en Europe. Le vrai défi schizophrène des pouvoirs publics est là : comment révolutionner les mentalités pour convaincre et encourager les citoyens européens à investir dans l’entreprise plutôt que de subventionner des dépenses publiques non productives et mal maîtrisées

L’Europe a des atouts que d’autres nous envient, comme nos systèmes de santé, d’éducation ou de sécurité sociale. Mais ce modèle sociétal arrive à bout de souffle car nous sommes incapables de créer de la richesse par notre travail et nos entreprises. Avec une population déclinante, la croissance de l’Europe passe par la productivité et donc l’innovation. Mais nous préférons financer des Etats plutôt que des investissements privés prometteurs.

Si notre logiciel ne change pas, le déclin relatif de l’Europe continuera car nous serons progressivement asphyxiés par notre endettement. Pour demeurer compétitifs, il nous faut augmenter l’épargne en actions des européens pour pouvoir financer plus d’entreprises innovantes et plus d’investissements productifs.

Article rédigé par Laurent Chaudeurge, responsable ESG

Retrouvez les fonds BDL Capital Management dans les selections de Bourse Direct

- 0 vote

- 0 vote

- 0 vote

- 0 vote

- 0 vote